購入サポート

購入サポート

夢を形に

貴方が不動産購入を検討しているとき、購入判断に影響する重要な情報が正確に開示されていますか?

初めて不動産を取得しようという場において、何に注意すべきか、不動産業者に何を尋ねるべきか、漠然と不安を持ちながらも、取得する間際の高揚感に(時として営業に押されて)つい気持ちが流されていませんか?

大きな買い物である不動産探しに対して、疑問や質問にも丁寧に答え、対象物件のメリットデメリットも適切にアドバイスをしてくれる。お客様の夢を形にするための水先案内として、誠実にサポートしてくれる存在があれば嬉しいですね。

当社は「依頼者に、価値とリスクの誠実な情報提供に努め、知識と経験、専門的なパートナーシップを活用し、最善且つ適切な意思決定の援助をすること」を使命に掲げ、不動産に関する様々な不安を解消し、メリットデメリットも納得した、正しい判断で不動産を取得していただくお手伝いをいたします。

外観や設備等表面的なものと、素人では把握しづらい隠れた部分はもちろんのこと、状況に応じてお客様の優先事項を十分汲み取り、場合によっては業法義務以外における地方自治体の条例をも情報開示します。ネクストは不動産に対する不安を払拭するための努力を惜しみません。

不動産は二つとして同じものがありません。当社は業者論理に立った押し付けもしませんが、良いと思えば、お客様の背中を押して差し上げる事もあります。時に思い留まる事も、時に思い切りも、人生においては「相応しい機会」というものがあるからです。

どんな些細なことも、是非気軽にご相談いただければ幸いです。

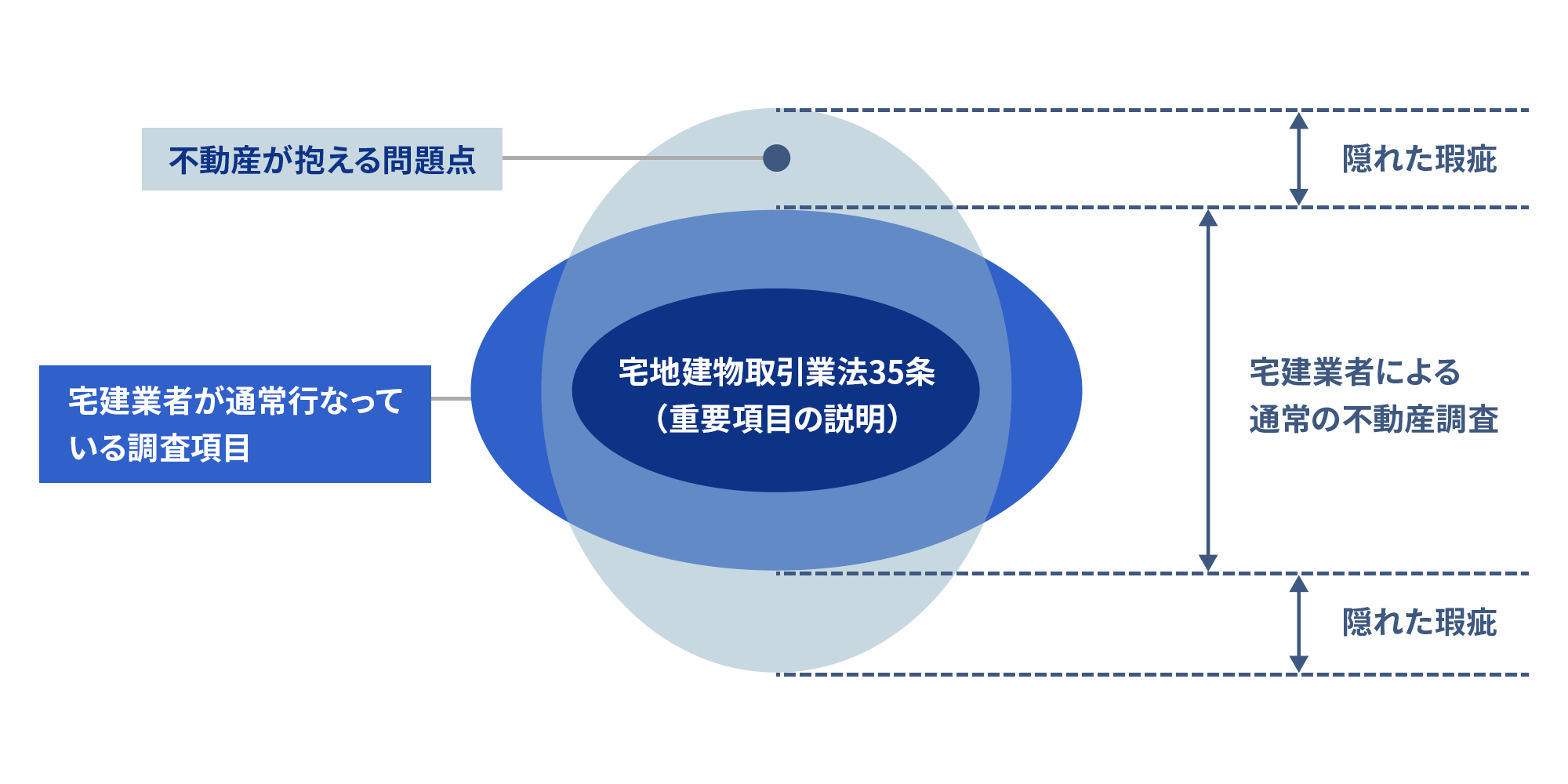

不動産を取引する際、宅地建物取引業者に義務付けられているのが宅地建物取引業法35条の「重要事項説明」です。

宅地建物取引業法では、契約の前に必ず、宅地建物取引士によって物件に関わる事項を、文書と口頭の両方で説明することが義務付けられています。事前にというのは、

「知り得ている情報に差異はないか」「果たして購入に値するのか」

その、買主による疑問点の解消と最終の判断ができるよう、適切な意思決定の余裕を担保する為です。売買重要事項説明義務項目は、権利関係・法令上の制限・インフラ整備・瑕疵担保責任、マンションであれば、管理・修繕積立金・修繕履歴・契約内容等々多岐にわたります。

宅建業法で定められた142項目(2018.4.1現在)からなる「重要事項説明」を受けるにあたって、ほとんどのお客様が初めて経験するその場面。生命保険契約において、細かく記載された約款と説明を受けてもさっぱり解らないように、専門的立場からすれば慣れた説明を一方的に受けながら、何となく納得せざるを得ない雰囲気に飲まれる方も多いようです。ましてや、この重要事項説明で不動産の全てが透明になるわけではなく、通り一遍の説明に終始し、説明義務のないネガティブな情報には、見て見ぬ振りをするケースもあります。

定められた項目だけを説明すれば事足りるかといえばそうでもありません。

「説明義務には入っていないが、知っていたら買わない。」

買主にとっては重要な購入判断と成り得る部分。いわゆる隠れた瑕疵(グレーゾーン)を残したまま取引されるために、引渡し後に明らかになる問題点も多々あるわけです。

不動産の取引においては、十分な物件調査を行い、知り得た情報を明らかにしていくことで、買主様の判断を容易にし、買主様の自己責任を成立させることが大切です。必要とされる情報開示がなく、「自己責任だけを負わされる」ということがあってはなりません。

当社が専任で取り扱う物件は、過去のトラブル、紛争事例を基にした経験豊富な調査力によって「重要事項説明」では明らかにできない隠れた部分をも調査し、開示します。

「取引相手側の顔が見える」「物件の顔が見える」

買い受けた不動産に安心感を持てる取引が大切です。

お客様が求められるもの(土地・戸建・マンション)、その内容(価格帯・間取り・立地等。マンションであれば管理費・修繕積立金・維持管理状況等)のご希望や気になるところと、資金計画、あるいは現在検討中の物件についてのご相談もお気軽に。お客様が求められることをお聴きしながら豊富な経験を基に、適したアドバイスをいたします。これまで気づかなかったことに気づき、時に予定変更もあるでしょう。

当社が目指すものは、「お客様の想いを形にするコンサルサポート」です。

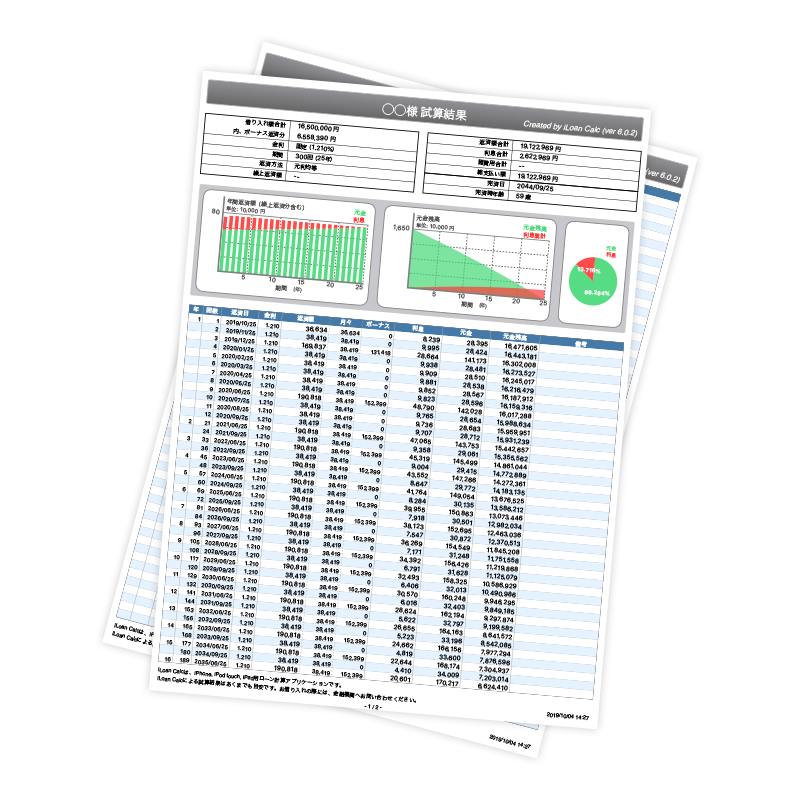

借り入れによる月々のお支払い額は重要です。生活設計のなかの住居経費としての安心額を、現在~中長期を考慮しながら決定しなければなりません。また、そのためにどのような融資選択をするかも十分検討できるように、ローンアドバイザーが援助いたします。

立地は、物件の程度は、価格は、間取りは、補修の必要程度は、ローンは・・

物件について、価格について、取得のための諸経費(登録免許税・不動産取得税・司法書士費用・仲介手数料・ローン費用等)について、かかる費用もしっかり計算して検討しましょう。

購入物件が決まったら、価格交渉~価格決定~契約準備となります。ローンの利用があれば、金融機関による事前審査の申込みをします。

事前承認(およそ2~3日)が下りれば契約ですが、その前に猶予をもって担当宅地建物取引士よる宅建業法に定められた「重要事項説明」を受けることになります。猶予というのは、取引士が説明をしなければならない相手等が契約締結に先立って、取引物件や取引条件を十分検討をし理解して、契約締結の諾否の判断をするための時間的余裕を指します。

当社が契約する場合、買主様によって取得物件が特定された時から契約に至るまでの間、十分過ぎるほど、気になること分からないことなどのご質問に回答しながら丁寧な手順を踏んでいきますので、契約時には納得の取引となっています。

尚、業法35条の「重要事項説明」は、買主への義務規定であり、売主への説明義務は規定されていません。しかしながら、取引内容、条件に係る事項は売主にも重要な事項であり大切な取引に対する共有認識をもつということで、買主様同様に売主様へも要点説明は欠かせないところです。

買主様がローンを利用される場合、お打ち合わせの上選択した金融機関にてローンを申込みます。ローン手続きを煩雑に思われるかもしれませんが、ご心配はいりません。

当社が全てをサポートいたします。尚、フラット35(住宅支援機構)をご利用される場合、当社が窓口となって、金融機関に出向くことなく申込み⇒ローン契約⇒融資実行迄の手続きを行うことができます。

当社が直接依頼を受けたお客様のローン案件については、精通した当社の融資見通しを出すことができ、その見通しの上で、契約させていただきます。これまでに実際に行われた数々のローン案件における金融機関の当社に対する信頼は厚いと自負するものがあります。どうぞお気軽にご相談ください。

金融機関とのローン契約が済んで、買主・売主双方で都合の良い最終取引日時を決め、残金決済・所有権移転をします。

自住用の不動産取得税については、軽減適用対象となり大幅減税になるケースが多々ありますが、軽減手続きについては、任意の自主申請となっています。当社では、この点についても詳しく説明し、県税事務所から納付書が届いた時点(所有権移転後3~4ヶ月後)で、対象物件につきましては、軽減の手続きを当社で行うようにしています。

093-541-2003

営業時間 9:00~18:00